2018年,全球汽車金融市場在宏觀經濟復蘇與消費需求升級的雙重驅動下,呈現出業績穩健增長、競爭格局深化的態勢。其中,專業汽車金融服務公司憑借其靈活的產品設計和高效的運營能力,持續鞏固市場主導地位,而金融信息服務的深度融合則成為行業創新的關鍵引擎。

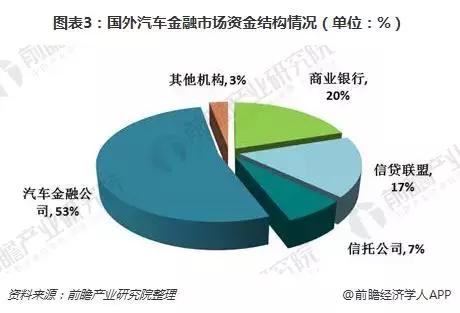

從業績層面看,全球主要市場的汽車金融滲透率普遍提升。在北美和歐洲等成熟市場,新車與二手車金融業務均保持穩定增長,尤其在利率環境相對溫和的背景下,消費者通過金融方案購車的意愿進一步增強。以通用金融、大眾金融等為代表的汽車制造商附屬金融公司(Captive Finance Companies)以及獨立的專業金融服務機構,通過提供低息貸款、彈性租賃等多樣化產品,有效刺激了終端銷售。在亞洲,特別是中國市場,隨著消費觀念的轉變和信貸環境的逐步成熟,汽車金融滲透率實現了快速躍升,成為全球增長的重要動力。

市場結構方面,專業汽車金融服務公司的主導地位日益凸顯。這些公司不僅深度綁定主機廠和經銷商網絡,提供從庫存融資到零售信貸的全鏈條服務,更通過精準的風險定價和客戶管理能力,提升了整體盈利水平。它們利用對汽車行業的深刻理解,設計出更貼合消費者生命周期需求的金融產品,例如殘值擔保租賃、訂閱式服務等,從而在與傳統商業銀行的競爭中占據了差異化優勢。與此這些專業機構正積極拓展業務邊界,向汽車后市場、保險、二手車置換等關聯領域延伸,構建綜合性的汽車消費生態。

技術驅動的金融信息服務,正深刻重塑汽車金融的業務模式。2018年,大數據、人工智能和區塊鏈技術在行業的應用加速落地。金融信息服務提供商通過整合多維數據(如消費者信用歷史、駕駛行為、車輛實時數據等),賦能金融機構進行更精準的客戶畫像、風險評估和動態定價。例如,基于使用行為(UBI)的保險和信貸產品開始涌現。線上申請、自動化審批和電子合同簽署等數字化流程極大地提升了服務效率與客戶體驗,使“秒批”貸款逐漸成為現實。金融信息服務的深化,不僅降低了交易成本與欺詐風險,也為開發更個性化、透明化的金融產品奠定了基礎。

挑戰亦伴隨發展而來。全球經濟不確定性增加、部分地區監管政策趨嚴(如數據隱私保護法規的強化),以及利率上升的潛在壓力,都對汽車金融公司的風控能力和盈利能力提出了更高要求。國際汽車金融的發展將更加依賴于對前沿技術的融合應用、合規管理體系的完善,以及向以客戶為中心的移動出行綜合解決方案提供商的轉型。

2018年的國際汽車金融市場在業績增長的正沿著專業化、科技化的路徑縱深演進。專業金融服務商憑借其核心優勢主導市場,而金融信息服務的創新則持續為行業注入活力,共同推動全球汽車產業向更加高效、智能的消費新時代邁進。